Sie sind Zahnmediziner und fragen sich, ob der Wechsel in die private Krankenversicherung (PKV) das Richtige für Sie ist? Wir haben für Sie 10 Punkte zusammengefasst, die Sie berücksichtigen sollten, um die richtige Wahl zu treffen.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenLohnt sich der Wechsel zur privaten Krankenversicherung?

Die Frage, ob sich die private Krankenversicherung lohnt, kann nicht pauschal beantwortet werden, da jeder unterschiedliche Ansprüche an seine Krankenversicherung stellt. Der eine möchte beispielsweise möglichst geringe Beiträge zahlen, wohingegen die andere einen möglichst großen Leistungsumfang garantiert haben will. Daher gilt es, für sich persönlich herauszufinden, welche Faktoren Vorrang haben und weshalb die Frage nach einem Wechsel zur privaten Krankenversicherung überhaupt im Raum steht. Erst nachdem Sie sich diese Fragen beantwortet haben, können Sie bestimmen, ob sich der Wechsel für Sie lohnt oder nicht.

Tipp: Beziehen Sie Ihre Familienplanung und die Versicherungsform Ihres Partners mit in Ihre Entscheidung ein!

Die Unterschiede: PKV vs. GKV

Der Wechsel zur privaten Krankenversicherung ist oft mit der Erwartung verbunden, eine bessere gesundheitliche Vorsorge zu erhalten. Aber worin bestehen die maßgeblichen Unterschiede eigentlich?

Der Beitrag

Der Beitrag, seine Berechnung, Entwicklung und Belastung unterscheiden sich grundlegend. Der Beitrag der PKV wird auf Basis Ihres Eintrittsalters, des gewählten Leistungsumfangs und Ihrem Gesundheitszustand ermittelt, wohingegen der Beitrag der GKV allein von Ihrem Bruttoeinkommen abhängt. Aber auch die Entwicklung des Beitrags ist differenziert zu betrachten. Der zu zahlende PKV-Beitrag steigt durchschnittlich etwas stärker als der zu zahlende GKV-Beitrag. Dies hängt damit zusammen, dass Sie bei der PKV einen festen Leistungsumfang festlegen und somit nur noch über den Beitrag korrigiert werden kann. Bei der GKV hingegen können immer wieder bestimmte Leistungen entnommen bzw. reduziert werden. Außerdem unterscheidet sich auch die Form der Beitragsbelastung. Bei der privaten Krankenversicherung erfolgt die Beitragsbelastung über Ihr persönliches Girokonto. Bei der gesetzlichen Krankenversicherung hingegen wird der Beitrag von Ihrem Arbeitgeber übernommen und mit Ihrer Gehaltszahlung verrechnet.

Die Leistungen

Der Leistungsumfang von PKV und GKV variiert stark. Bei der gesetzlichen Krankenversicherung ist der Leistungsumfang vorab festgelegt und kann von Ihnen nur bedingt beeinflusst werden (z. B. durch Zusatzversicherungen). Zudem besteht immer die Möglichkeit, dass Leistungen auch ohne Ihre Zustimmung reduziert werden. Die private Krankenversicherung bietet Ihnen die Möglichkeit, den Leistungsumfang selbst zu bestimmen sowie, falls gewünscht, durch die Wahl der Selbstbeteiligung den Beitrag gezielt zu senken.

Unter anderem finden sich folgende Vorteile im Leistungsumfang der PKV

Die freie Arztwahl: Sie können frei entscheiden, von welchem Arzt Sie behandelt werden möchten. Gerade bei schwierigen Eingriffen kann es vorteilhaft sein, sich von Experten behandeln zu lassen. In den Leistungsbeschreibungen wird hierbei oftmals auf den Chefarzt verwiesen; dies stimmt in der Regel aber nicht. Stattdessen haben Sie die freie Arztwahl und könnten sich beispielsweise auch vom Assistenzarzt operieren lassen, weil dieser möglicherweise routinierter ist, aber auch vom Chefarzt selbst oder anderen Spezialisten Ihrer Wahl.

Schnelle Terminvergabe: Sie kommen oft schon in wenigen Tagen an einen Arzttermin, wohingegen gesetzlich Versicherte häufig mehrere Wochen warten müssen. Dadurch können frühzeitig Beeinträchtigungen festgestellt werden, was Ihnen hilft, lange Ausfallzeiten in der eigenen Praxis zu vermeiden. Weniger bzw. kürzere Ausfallzeiten in der eigenen Praxis spiegeln sich im Umsatz wider, was sich nun gegen die höheren Kosten für die private Krankenversicherung rechnen lässt.

Bei Schwangerschaft

Während einer Schwangerschaft durchlaufen Sie, in Bezug auf Ihre Krankenversicherung, normalerweise drei Phasen: das Beschäftigungsverbot, den Mutterschutz und gegebenenfalls die Elternzeit. Während des Beschäftigungsverbots unterscheiden sich PKV und GKV für Versicherte nicht, da bei beiden in diesem Zeitraum das Gehalt normal ausgezahlt wird. Sobald der Mutterschutz jedoch beginnt, kommt es zu den ersten Unterschieden. Hier haben privat Versicherte einen Nachteil von etwa 500 Euro aufgrund fehlender staatlicher Zuschüsse. Bei der sich gegebenenfalls anschließenden Elternzeit gab es lange Zeit große Unterschiede, die sich mittlerweile aber wieder angleichen. Für gesetzlich Versicherte entfällt während dieser Phase, die Beitragszahlung komplett. Für privat Versicherte hingegen nicht, wobei viele Versicherungsunternehmen inzwischen ihre Versicherten in diesem Zeitraum auch teilweise oder vollständig beitragsfrei stellen.

Mitversicherung von Kindern

Je nachdem, ob Sie verheiratet sind oder nicht, wird Ihr Kind entweder beim wirtschaftlich stärkeren Partner mitversichert oder Sie können entscheiden, bei wem Sie den Nachwuchs mitversichern wollen.

Voraussetzungen für den Wechsel in die PKV

Insgesamt gibt es 4 Voraussetzungen, um von der GKV zur PKV zu wechseln. Sie dürfen immer dann als angestellter Zahnarzt in die private Krankenversicherung wechseln, wenn Sie die Jahresarbeitsentgeltgrenze überschreiten. Diese liegt, Stand 2024, bei 69.300 Euro jährlich und wird 2025 73.800 Euro betragen.

Unter folgenden Voraussetzungen ist der Wechsel zu PKV möglich:

- Wenn Ihr Einkommen im aktuellen und darauffolgenden Jahr voraussichtlich über der Jahresarbeitsentgeltgrenze liegt.

- Wenn sich Ihr Dezembergehalt 1/12 über der Grenze befindet sowie im darauffolgenden Jahr über der Grenze liegt.

- Unterjährig ist der Wechsel in die private Krankenversicherung möglich, wenn Sie Ihren Arbeitgeber wechseln und bereits mit dem ersten Gehalt die Grenze überschreiten.

- Machen Sie sich selbstständig, können Sie natürlich auch wechseln.

Alles eine Frage der Gesundheit

Vor dem Wechsel zur privaten Krankenversicherung steht die Gesundheitsprüfung. Die private Krankenversicherung darf mit Gesundheitsfragen arbeiten und entscheiden, wen sie zu welchen Bedingungen versichert. Diese Gesundheitsprüfung besteht normalerweise aus ca. 5 bis 10 Fragen zu Ihrem Gesundheitszustand der letzten 3, 5 und 10 Jahre. Je nach Versicherung gibt es hier unterschiedliche Fragestellungen und Abfragezeiträume. Daher ist es besser, wenn Sie hier ein kompetenter Berater begleitet, der mehrere Versicherungen zur Auswahl hat und dann je nach Ihrem Gesundheitszustand entscheiden kann, welche Versicherung Sie auswählen sollten. Risikovoranfragen können hierbei zudem helfen. Diese bieten die Möglichkeit, anonymisiert Anfragen an Versicherungen zu schicken und so vorab zu klären, zu welchen Bedingungen man Sie dort versichern würde. Daraufhin können Sie mit Ihrem Berater die unterschiedlichen Rückmeldungen prüfen, da es zu unterschiedlichen Antworten der Versicherungsgesellschaften kommen kann:

Normale Annahme

Annahme + Zuschlag

Annahme mit Einschränkungen

Ablehnung

Diese Risikovoranfragen liefern also wichtige Anhaltspunkte, um zu entscheiden, welche Versicherung Ihre offen gelegten Daten bekommen soll und bei wem Sie lieber anonym bleiben wollen.

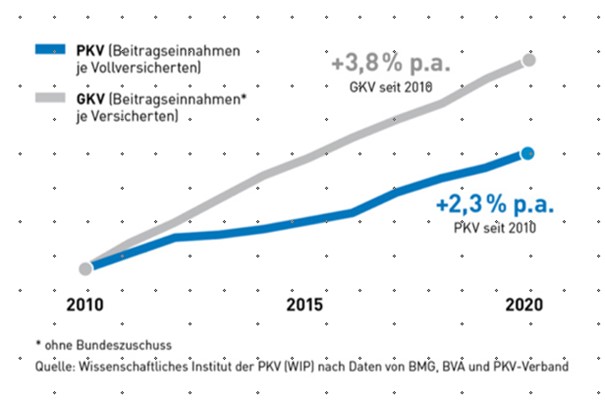

Beitragsberechnung

Die Beitragsentwickelung

In der gesetzlichen Krankenversicherung steigt der Beitrag jährlich um etwa 4 Prozent. 1960 lag der Durchschnittsbeitrag noch bei etwa 50 Euro, heute liegt der Höchstbeitrag bei ca. 900 Euro. Wenn das eigene Einkommen unter der Beitragsbemessungsgrenze liegt, nimmt man diesen Anstieg gar nicht so wahr, was für die Mehrheit der deutschen Einkommensempfänger gilt. Dennoch steigt die Beitragsbemessungsgrenze kontinuierlich an und somit auch der Beitrag für diejenigen, die mit ihrem Einkommen über dieser Grenze liegen.

In der privaten Krankenversicherung steigt der Beitrag jährlich um etwa 2 Prozent. Die GKV kann immer wieder Leistungen herausnehmen. Bei der PKV legen Sie zu Beginn den Leistungsumfang fest, der daraufhin nicht mehr verändert werden darf und daher nur noch über den Beitrag korrigiert werden kann. Der Vorteil bei der privaten Krankenversicherung liegt jedoch darin, dass Sie zunächst geringere Beiträge zahlen als bei der gesetzlichen Krankenversicherung.

Tipp: Nutzen Sie diesen Beitragsvorteil der PKV, um gezielt Rücklagen zu bilden und spätere Beitragssteigerung abzufangen!

Die Beitragsbelastung

Die PKV in der Schwangerschaft

In der Regel meldet sich die Zahnärztin bei einer Schwangerschaft bei Ihrem Arbeitgeber, worauf sie ein sogenanntes Beschäftigungsverbot erhält. In dieser Zeit wird ihr Gehalt normal weitergezahlt und es gibt in diesem Zeitraum noch keinen Unterschied zwischen der gesetzlichen und der privaten Krankenversicherung: Der Beitrag bleibt unverändert. Das ändert sich erst mit Beginn des Mutterschutzes. Der Mutterschutz beginnt 6 Wochen vor dem kalkulierten Geburtstermin und endet 8 Wochen nach der Geburt. Ab Tag 1 des Mutterschutzes wird gesetzlich Versicherten ihr Gehalt weitergezahlt, darüber hinaus erhalten sie einen Zuschuss von 13 Euro pro Tag von der gesetzlichen Krankenversicherung. Das Gehalt ist also bei gesetzlich Versicherten im Mutterschutz genauso hoch wie während des Beschäftigungsverbots. Privat Krankenversicherte erhalten hingegen den gesetzlichen Zuschuss von 13 Euro nicht, können allerdings einen einmaligen Zuschuss vom Bundesversicherungsamt erhalten; zusätzlich erhalten sie Krankentagegeld. Im direkten Vergleich entsteht privat Versicherten während des Mutterschutzes ein durchschnittlicher Nachteil von ca. 500 Euro. Dagegen steht aber der größere Leistungsumfang bei der PKV und somit die umfangreichere Versicherung.

Nach dem Mutterschutz haben Sie folgende Möglichkeiten:

- Sie nehmen wieder Ihre volle Beschäftigung auf und haben die gleichen finanziellen Parameter wie vor der Schwangerschaft bzw. vor dem Beschäftigungsverbot.

- Sie unterliegen wieder einem Beschäftigungsverbot, mit denselben Parametern wie vor der Schwangerschaft.

- Sie gehen in die Elternzeit und beziehen Elterngeld:

- Falls Sie gesetzlich versichert sind, entfällt während der Elternzeit Ihre Beitragszahlung für die gesetzliche Krankenversicherung.

- Falls Sie privat versichert sind, wird Ihr Beitrag weiterhin abgebucht; viele private Krankenversicherungsunternehmen haben allerdings die Situation erkannt und stellen Sie entweder für die gesamte Zeit oder teilweise beitragsfrei

Kinder gesetzlich oder privat mitversichern?

Sobald das Kind auf der Welt ist, soll es natürlich auch versichert werden. Hierbei stellt sich aber oft die Frage, ob es mit zu Ihnen in der privaten Krankenversicherung versichert werden soll oder vielleicht doch über Ihren Partner in der gesetzlichen Krankenversicherung. Hierbei muss zwischen verheirateten und unverheirateten Paaren unterschieden werden. Bei verheirateten Paaren wird das Kind immer beim wirtschaftlich stärkeren Partner mitversichert. Ist der wirtschaftlich stärkere Partner in der gesetzlichen Krankenversicherung, dann ist auch das Kind in der gesetzlichen Krankenversicherung mitversichert oder andersherum. Unverheiratete Paare hingegen können frei entscheiden, bei welchem Partner der Nachwuchs mitversichert werden soll. Die Versicherung für das Kind kostet, je nach Leistungsumfang und Anbieter, zwischen 90 und 250 Euro, wird aber auch von Ihrem Arbeitgeber zur Hälfte bezuschusst, falls Ihr Gehalt unter der Beitragsbemessungsgrenze liegt.

Je nach familiärer Situation kann also frei entschieden werden, ob das Kind privat oder gesetzlich versichert wird oder aber es besteht eine Verpflichtung bezüglich einer bestimmten Versicherungsart.

Wie wechsele ich zurück zur GKV?

Die PKV im Ruhestand

Sie bleiben bis zu Ihrem Ruhestand in der privaten Krankenversicherung versichert. Hier gilt es, noch mal genau zu schauen, wie sich GKV und PKV voneinander unterscheiden. Sie als Zahnärztin oder Zahnarzt nehmen nämlich eine Sonderrolle ein, da Ihre Rente vom Versorgungswerk gezahlt wird und nicht von der Deutschen Rentenversicherung. Dadurch besteht bei der Krankenversicherung ein erheblicher Unterschied: Die GKV unterscheidet nämlich zwischen Pflichtmitglied und freiwilligem Mitglied. Als Rentner aus dem Versorgungswerk und damit freiwilligem Mitglied erhalten Sie zunächst keinen Zuschuss vom Versorgungswerk, zahlen also den vollen Beitrag zur gesetzlichen Krankenversicherung. Zusätzlich werden alle weiteren Einnahmequellen, die Sie haben (z. B. Mieten, Zinsen, Dividenden oder Versicherungsauszahlungen) für die Beitragsberechnung herangezogen. Sie zahlen also auf all Ihre Einnahmen den vollen Satz. Das kann dazu führen, dass Sie im Rentenalter den Höchstsatz für die gesetzliche Krankenversicherung leisten müssen.

Rentner, die ihre Rente von der Deutschen Rentenversicherung erhalten, sind hingegen Pflichtmitglied und für sie werden nur die Beiträge aus der Deutschen Rentenversicherung für die Beitragszahlung zugrunde gelegt, zusätzlich erhalten sie einen Zuschuss von der Deutschen Rentenversicherung zur gesetzlichen Krankenversicherung.

Bei gleichen Einnahmen aus dem Versorgungswerk und der Deutschen Rentenversicherung zahlt das freiwillige Mitglied also deutlich höhere Beiträge als das Pflichtmitglied.